Con đường đổi mới trong công nghệ tài chính của công nghệ ngân hàng chủ yếu bao gồm các khía cạnh sau:

Đổi mới trong thanh toán di động:

Ứng dụng công nghệ lưu trữ đám mây: Quản lý dữ liệu hiệu quả: Công nghệ lưu trữ đám mây cho phép các ngân hàng lưu trữ một cách hiệu quả và đáng tin cậy và kiểm soát khối lượng lớn dữ liệu của khách hàng, tăng hiệu quả quản lý dữ liệu. Việc triển khai trao đổi dữ liệu: Công nghệ lưu trữ đám mây cũng hỗ trợ trao đổi dữ liệu và truy cập từ xa, cho phép các ngân hàng sử dụng tài nguyên dữ liệu và cung cấp cho khách hàng các dịch vụ tài chính được cá nhân hóa.Đột phá trong công nghệ blockchain:

Đảm bảo an toàn giao dịch: Công nghệ blockchain cung cấp sự an toàn và bất biến của các giao dịch thông qua các cuốn sách và nguyên tắc mật mã phân tán, cung cấp hỗ trợ mạnh mẽ cho việc xử lý hiệu quả doanh nghiệp ngân hàng. Thay đổi hệ thống tài chính: Việc sử dụng công nghệ blockchain sẽ thay đổi phương pháp làm việc của hệ thống tài chính truyền thống và góp phần đổi mới và phát triển của ngành tài chính.Sử dụng chức năng Trí tuệ nhân tạo:

Dịch vụ trí tuệ của khách hàng: Sử dụng công nghệ bỏ phiếu và xử lý ngôn ngữ tự nhiên, dịch vụ trí tuệ của khách hàng có thể cung cấp cho khách hàng các không gian và dịch vụ trực tuyến 24 giờ, tăng hiệu quả và sự hài lòng của dịch vụ khách hàng. Phân tích rủi ro và chống can đảm: Trí tuệ nhân tạo cũng có thể theo dõi rủi ro của các giao dịch trong thời gian thực, bảo vệ các quỹ của người dùng và cung cấp bảo đảm mạnh mẽ cho quản lý rủi ro ngân hàng.Ứng dụng trong phân tích dữ liệu lớn:

Thông tin có giá trị sản xuất: Sử dụng công nghệ để phân tích dữ liệu lớn, các ngân hàng có thể trích xuất thông tin có giá trị trong các khách hàng này và đưa ra quyết định cho việc tiếp thị và quản lý rủi ro chính xác. Tối ưu hóa thiết kế sản phẩm: Công nghệ phân tích dữ liệu lớn cũng có thể giúp các ngân hàng dự đoán nhu cầu của khách hàng, tối ưu hóa thiết kế sản phẩm và cải thiện mức độ phù hợp và hiệu quả của các dịch vụ tài chính.Tóm lại, con đường sáng tạo của các công nghệ tài chính ngân hàng là nhiều mặt và toàn diện. Nhờ sự phát triển liên tục của các công nghệ, ngành ngân hàng sẽ tiếp tục nghiên cứu các lĩnh vực công nghệ tài chính mới, ra mắt các sản phẩm và dịch vụ sáng tạo hơn và cung cấp cho người dùng trải nghiệm thuận tiện, an toàn và hiệu quả hơn trong các dịch vụ tài chính.

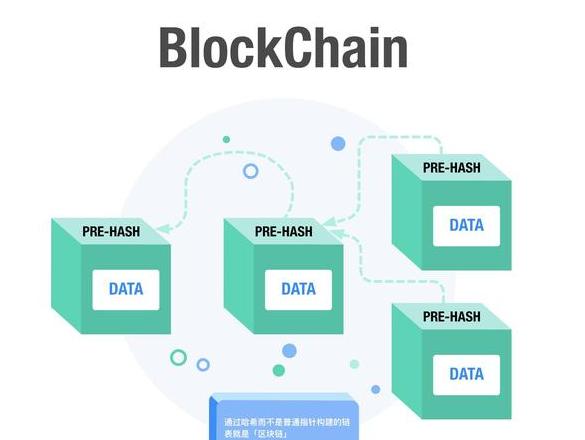

2. Giới thiệu công nghệ blockchain

Việc sử dụng công nghệ blockchain trong các hệ thống cho vay cũng là một sự đổi mới quan trọng. Là một công nghệ chính phân phối phi tập trung, rất an toàn và giả mạo, blockchain có thể đơn giản hóa quy trình cho vay và giảm rủi ro hoạt động. Thông qua việc tự động thực hiện các hợp đồng thông minh và cải thiện chia sẻ thông tin và cởi mở, công nghệ blockchain làm cho các quy trình và hợp đồng ký kết trong quy trình cho vay hiệu quả và thực tế hơn.

3. Sự đổi mới trong trải nghiệm người dùng

Trải nghiệm người dùng tài chính cũng đã tạo ra những đổi mới tốt trong các công ty công nghệ tài chính. Bằng cách bắt đầu các ứng dụng di động hoặc dịch vụ web khác nhau, người dùng có thể hoàn thành toàn bộ quy trình ứng dụng, xem xét, cho vay và những thứ khác chỉ trong một vài bước, cải thiện hiệu quả điều trị và đảm bảo bảo mật giao dịch. Ngoài ra, hệ thống cho vay có thể nhanh chóng có được và xác minh thông tin người dùng thông qua việc lắp ghép các nguồn dữ liệu thứ ba.

4. Những thách thức và những nguy hiểm ẩn giấu phải đối mặt

Mặc dù lĩnh vực công nghệ kinh tế đã đạt được nhiều thành tựu sáng tạo trong mã nguồn của hệ thống cho vay, một số thách thức và các mối nguy hiểm ẩn giấu vẫn phải đối mặt. Trước hết, đó là một vấn đề bảo mật dữ liệu. Làm thế nào để đảm bảo sự an toàn của thông tin cá nhân nhạy cảm trong quá trình truyền, lưu trữ và xử lý đã trở thành một vấn đề cấp bách. Cái khác là rủi ro quy định. Với sự phát triển nhanh chóng của ngành công nghệ tài chính, các luật và quy định hiệu quả và hợp lý hơn là cần thiết để xây dựng và quản lý các hoạt động điều hành trong lĩnh vực này.

Để tóm tắt, con đường đổi mới trong lĩnh vực công nghệ kinh tế về mã nguồn cho các hệ thống cho vay có đầy đủ cơ hội và thách thức. Để tiếp tục bắt đầu thành công, chúng ta phải chơi hết sức để kết hợp sự đổi mới và giám sát, thúc đẩy bí mật lên mã nguồn cho hệ thống cho vay để phục vụ người dân tốt hơn và mang lại nhiều cơ hội và sức sống hơn cho ngành tài chính.

Cách đạt được số hóa blockchain, cách đến các tài sản kỹ thuật số của blockchain ningxia: blockchain và các công nghệ khác để đạt được chuyển đổi kỹ thuật sốVào thời điểm hiện tại, Ningxia sẽ tăng cường chuyển đổi kỹ thuật số của công nghệ kỹ thuật số trong mười ngành, chăm sóc y tế. Phát triển sản xuất kỹ thuật số với số hóa công nghiệp. Chúng tôi sẽ thực hiện 29 dự án cho kịch bản ứng dụng thông minh trong các lĩnh vực giáo dục, chăm sóc y tế, văn hóa và du lịch, bảo tồn nước, vận chuyển, v.v., thực hiện các cuộc biểu tình thử nghiệm cho dữ liệu lớn và cung cấp các trường hợp làm rõ về hội nhập và áp dụng nó. Tăng cường Internet vạn vật và công nghệ blockchain, tăng cường tích hợp hiệu quả, sử dụng các tài nguyên trực tuyến và không kết nối và đạt được chuyển đổi kỹ thuật số.

Quỹ tiền tệ quốc tế đang lên kế hoạch tăng cường giám sát tiền kỹ thuật số

Theo một bài báo do Quỹ Tiền tệ Quốc tế (IMF) phát hành vào thứ năm, tổ chức có kế hoạch tăng cường "Kiểm soát tiền tệ kỹ thuật số. Thời đại mới của các loại tiền kỹ thuật số công cộng và tư nhân. Trách nhiệm "chẳng hạn như các ngân hàng trung ương, ban tổ chức và Ngân hàng Thế giới, đồng thời mở rộng nghiên cứu tiền tệ kỹ thuật số của họ. Quỹ tiền tệ quốc tế cũng sẽ xem xét cách các tài sản này được thể hiện trong tính độc lập tài chính, cách hoạt động như các loại tiền tệ dự phòng, v.v.

#digital tiền tệ ## Bitcoin [Super Talk]

Trong những năm gần đây, tài chính chuỗi cung ứng đã được một số chính sách quốc gia khuyến khích và là một công cụ quan trọng để nước tôi phục vụ nền kinh tế thực và hỗ trợ các công ty vừa và nhỏ. Vào ngày 6 tháng 7 năm 2019, Ủy ban Bảo hiểm và Ngân hàng Trung Quốc đã ban hành "các hướng dẫn của Văn phòng Tổng cục Ngân hàng và Bảo hiểm tại Trung Quốc để tăng cường dịch vụ tài chính chuỗi cung ứng cho nền kinh tế thực", và các tổ chức ngân hàng và tổ chức ngân hàng yêu cầu trong chuỗi cung ứng trong chuỗi cung ứng. Vào tháng 9 năm 2020, Ngân hàng Nhân dân Trung Quốc, Bộ Thương mại, Bộ Công nghiệp và Công nghệ thông tin và tám bộ phận khác đã đưa ra "Quan điểm về việc thống nhất phát triển tài chính chuỗi cung ứng, hỗ trợ giao dịch ổn định, ổn định, cải thiện giao dịch trực tuyến và cải thiện chuỗi cung ứng của tôi. Báo cáo hành động của chính phủ cho năm 2021 đã đề cập cá nhân "mô hình dịch vụ tài chính cho chuỗi cung ứng sáng tạo" lần đầu tiên, điều đó có nghĩa là sự phát triển của tài chính chuỗi cung ứng đã được đưa ra thành một chiến lược quốc gia. Từ điều này, chúng ta có thể thấy rằng nhà nước xác nhận rằng về các mô hình dịch vụ, chúng ta phải đóng vai trò truyền tải tín dụng của các tổ chức cơ bản trên cơ sở dựa vào sức khỏe thương mại; Về ứng dụng kỹ thuật, chúng tôi khuyến khích vai trò của blockchain, dữ liệu lớn, Internet vạn vật và các công nghệ khác để giám sát luồng thông tin cho quyền sở hữu, quyền nợ và các quyền khác trong chuỗi công nghiệp để giải quyết vấn đề kiểm soát rủi ro của tín dụng thương mại.

Theo dữ liệu của Văn phòng Thống kê Quốc gia, các tài khoản do các tổ chức công nghiệp trên quy mô lớn ở nước tôi vào năm 2020 đã vượt quá 16 nghìn tỷ nhân dân tệ, tăng 15,1 % vào cuối năm 2019; Cổ phiếu sản phẩm cuối cùng đạt 4,6 nghìn tỷ nhân dân tệ, tăng 7,5 %. Cân bằng tài khoản tiếp tục tăng quốc gia và tỷ lệ tài sản lỏng tiếp tục tăng. Các vấn đề như giảm vốn hoạt động, áp lực tài chính cao và rủi ro thanh khoản cao của các tài khoản cũ không thể giảm, điều này ảnh hưởng lớn đến sự phát triển lành mạnh của các thể chế vừa và nhỏ và hoạt động tốt của nền kinh tế. Cần phải giải quyết áp lực vốn lưu động cho các tổ chứcThực tế, đặc biệt là các vấn đề tài trợ cho các công ty vừa và vừa. "Người ta nói rằng thật dễ dàng để hỏi, và nó giải quyết những khó khăn của việc tài trợ cho các công ty vừa và vừa." Về bản chất, trước tiên cần phải giải quyết vấn đề tin cậy lẫn nhau giữa các ngân hàng và các tổ chức trong chuỗi công nghiệp, để thực sự nhận ra rằng các dịch vụ tài chính và tổ chức của các tổ chức hoạt động dựa trên, có thể được xác minh và phù hợp. Sự trở lại của bản chất blockchain thực sự là một giải pháp cho các vấn đề như khó khăn trong việc kiểm tra tài sản của tài sản và thông tin thương mại giữa người mua và người bán trong chuỗi công nghiệp và chi phí đánh giá tín dụng cao thông qua các công nghệ như mã hóa dữ liệu, xác minh đa đảng và lưu trữ blockchain; Để cải thiện mối quan hệ sản xuất của các hệ sinh thái tài chính toàn diện thông qua công nghệ blockchain và để đẩy nhanh việc cải thiện mô hình dịch vụ sáng tạo và khả năng dịch vụ để tài trợ cho chuỗi cung ứng.

Theo "Tài liệu phát triển ứng dụng tài chính blockchain (2020)" được phát hành bởi Viện Công nghệ Tài chính cho Ngân hàng Công nghiệp và Thương mại tại Trung Quốc, tài chính của chuỗi cung ứng là các sản phẩm tài chính và các dịch vụ toàn diện được cung cấp cho nguồn và kết hợp trong chuỗi cung ứng, phụ thuộc vào các tổ chức cơ bản và sử dụng giao dịch. loạt. Bằng cách theo dõi sự phát triển hiện tại của chuỗi cung ứng, chúng tôi thấy rằng việc quảng bá quy mô lớn tiếp tục gặp phải nhiều khó khăn.

Chuyển khoản tín dụng đa cấp bị cấm. Do các yêu cầu về danh tiếng của các công ty và kiểm soát truyền thống trong rủi ro tài chính, các nền tảng tài chính của chuỗi cung ứng mà hầu hết các tổ chức tài chính và các tổ chức cơ bản chủ yếu tập trung ở cấp độ đầu tiên của cấp độ đầu tiên và các trận đấu cơ bản cho những người tham gia cơ bản, và nó có thể phải đối mặt với rất ít các tổ chức cơ bản và cơ bản trong các công ty cấp độ 3 đến cấp độ Theo các hoạt động thương mại hiện tại, thường có những trường hợp trong đó các tổ chức cơ bản hoặc các tổ chức chính không phải là người ưu tiên và không muốn hợp tác trong việc khẳng định các quyền. Lý do là thường không có mối quan hệ thương mại giữa các tổ chức cơ bản và các tổ chức ở cấp N, và các tổ chức cơ bản ở một vị trí mạnh mẽ chưa sẵn sàng hợp tác; Có những vấn đề như Tần suất xác nhận quyền cao, các hoạt động không được kết nối với Internet và lo ngại về sự rò rỉ của các bí mật thương mại. Do đó, các tổ chức nhỏ và vừa cóChuỗi công nghiệp giải quyết các vấn đề tài trợ của mình với thông tin lưu lượng tín dụng và thương mại cho các tổ chức cơ bản và tín dụng của các tổ chức cơ bản chỉ ở các tổ chức đầu tiên của cấp độ đầu tiên và trực tiếp. Blockchain có các đặc điểm của cuốn sách của giáo sư phân phối, theo dõi minh bạch và thực hiện tự động các hợp đồng thông minh và đã trở thành một hướng khám phá để áp dụng công nghệ để giải quyết việc tháo dỡ tín dụng và đạt được vận chuyển tín dụng đa cấp.

Rất khó để chứng minh sức khỏe của thương mại. Tài chính chuỗi cung ứng phụ thuộc vào các giao dịch thương mại thực sự để thực hiện tài chính. Tuy nhiên, trong thực tiễn này, do thiếu các phương pháp xác minh hiệu quả và các nguồn dữ liệu kiểm soát rủi ro đa chiều, rất khó để các tổ chức tài chính biết được tính hợp lệ của thông tin giao dịch và chi phí xác minh thủ công vẫn còn cao, dẫn đến việc thiếu tính nhất quán của thông tin và khoảng cách tin cậy giữa các ngân hàng và tổ chức. Trong những năm gần đây, các vụ tai nạn gian lận cũng đã xảy ra giữa các công ty theo thời gian. Do đó, giải pháp cho sự không nhất quán của thông tin giữa các ngân hàng và tổ chức đã trở thành một điều kiện cần thiết cho sự phát triển trơn tru của chuỗi cung ứng. Blockchain đã duy trì cùng một cuốn sách tài khoản, với đặc tính tạm thời và các đặc điểm cảm ứng của nó, và những người quen thuộc với ngành công nghiệp để xây dựng nguồn dữ liệu đáng tin cậy đa chiều để đảm bảo xác minh thông tin điều trị.

Thông tin được tách ra khỏi nhiều bên trong chuỗi công nghiệp với nhau và không thể được chia sẻ. Liên kết và các loại tổ chức và người tham gia tài trợ cho chuỗi cung ứng tương đối phức tạp và đa dạng. Thông tin không được mở cho tất cả những người tham gia trong chuỗi cung ứng một cách hiệu quả và họ phải đối mặt với các vấn đề như khó khăn trong việc phù hợp với dòng vốn, luồng thông tin, lưu lượng kinh doanh và dòng chảy hàng hóa. Họ đã không hình thành tác động của sự hợp tác trang phục cho toàn bộ chuỗi công nghiệp, điều này cản trở sự phát triển của tài chính chuỗi cung ứng và gây khó khăn cho việc loại bỏ các vấn đề mãn tính trong khó khăn trong việc tài trợ và chi phí tài chính cao cho các tổ chức vừa và vừa.

Để đối phó với các vấn đề nổi bật trong việc phát triển tài chính chuỗi cung ứng, quốc gia tôi đã đề xuất "mô hình dịch vụ tài chính cho chuỗi cung ứng sáng tạo lần đầu tiên" ở cấp chính quyền trung ương. Là một mô hình cho dịch vụ tài chính mới nổi, nói chung, công nghiệp đã tin rằng để tạo ra mô hình tài chính của chuỗi cung ứng, cần phải tăng tốc chuỗi cung ứng tài chính, chuyển đổi thuần túy, trực tuyến và kinh doanh và sử dụng blockchain, dữ liệu lớn và các công nghệ khác để giải quyết các vấn đề như xác nhận quyền thương mại và tính nguyên bản của giao dịch,Và hỗ trợ rủi ro trong các giao dịch của các tổ chức tài chính và xây dựng cơ chế niềm tin kỹ thuật số. Điều quan trọng là đạt được độ tin cậy, minh bạch, xác minh lẫn nhau và theo dõi thông tin và dữ liệu trong các hoạt động của chuỗi cung ứng tài chính.

Công nghệ blockchain đã được xác định là sự thâm nhập quan trọng của sự đổi mới độc lập của các công nghệ cơ bản quốc gia. Bộ Công nghiệp và Công nghệ thông tin đặt nó như một cơ sở hạ tầng mới vào năm 2019 và bắt đầu phục vụ nền kinh tế thực sự trên quy mô lớn, giúp giảm chi phí và tăng hiệu quả của nền kinh tế thực. Theo số liệu thống kê do Viện nghiên cứu Blockchain Cadi ban hành, blockchain đã thực hiện 29 % dự án dựa trên ứng dụng trong lĩnh vực tài chính vào năm 2019, đại diện cho tỷ lệ cao nhất của các dự án dựa trên các ứng dụng trong cùng thời gian, và các báo cáo của các báo cáo trong các báo cáo, ít nhất là Các ngành công nghiệp, sẽ đạt 10 tỷ nhân dân tệ. Từ quan điểm của công nghệ, theo tài chính của chuỗi cung ứng về công nghệ blockchain (2020), "Blockchain là công nghệ sách phân tán của kỹ thuật viên kết nối các khối dữ liệu với trình tự với thứ tự thời gian và kết hợp chúng trong cấu trúc của dữ liệu. Đạt được tài trợ bên ngoài, cần phải xác nhận các quyền nợ cơ bản, nghĩa là, điều này đã được tạo ra và công nhận các khoản nợ và các yếu tố tiêu cực có thể ảnh hưởng đến việc thực thi các khoản nợ pháp lý cơ bản.Các tổ chức cơ bản không sẵn sàng hợp tác với việc khẳng định các quyền, chuyển đổi nền tảng cung cấp tài chính blockchain thành các chứng từ kỹ thuật số blockchain được chia tự do, chuyển nhượng và tài trợ, có thể nhận ra việc khái quát hóa các tài khoản có trách nhiệm trên nhiều cấp độ của các tổ chức. Mặc dù đảm bảo tính hợp lệ của thương mại, mô hình này tương đương với việc khẳng định các quyền tiền quy mô. Các tổ chức tài chính có thể làm việc trực tiếp để cho vay tiền trực tuyến dựa trên các chứng từ kỹ thuật số blockchain và thay đổi mô hình cho vay truyền thống mà không cần kết nối.

Đạt được một truyền tín dụng đa cấp. Bản chất của tài chính chuỗi cung ứng là tín dụng. Chỉ vận chuyển tín dụng đa cấp mới có thể phụ thuộc vào tín dụng của các tổ chức cơ bản để cung cấp dịch vụ tài chính cho các tổ chức vừa và vừa. Nó khác với phương pháp tài trợ cho chuỗi cung ứng truyền thống, sự cân bằng của các tổ chức cơ bản chỉ có thể được chuyển đến các tổ chức từ cấp đầu tiên. Sử dụng các công nghệ tài chính như blockchain, các chứng từ kỹ thuật số được tạo trên nền tảng và các tài sản cơ bản của nhu cầu nợ được tạo ra thương mại thông qua blockchain để tạo ra các chứng từ kỹ thuật số độc đáo. Nó có thể đảm bảo cấu trúc blockchain được phục vụ theo thời gian mà các chứng từ kỹ thuật số không bị giả mạo, và chúng có xác minh, giao dịch và phân cấp mạnh mẽ và chuyển đổi cân bằng của công ty thành một công cụ. Sau nhiều lần chia tách và giao dịch, tín dụng của tổ chức cơ bản có thể được giữ rõ ràng, để có thể gửi số dư tổ chức cơ bản theo một liên kết thương mại đáng tin cậy cho đến khi kết thúc chuỗi công nghiệp. Ví dụ, sau các dấu hiệu của các nhà cung cấp lớp đầu tiên trên các chứng từ do tổ chức cơ bản phát hành, họ có thể chuyển đổi chúng như một cách để trả cho tài nguyên trước đó dựa trên nền tảng của thương mại thực và giải quyết vấn đề không thể được chuyển sang tín dụng của tổ chức cơ bản cho nhà cung cấp đa cấp.

Đảm bảo sức khỏe thương mại. Bằng cách đăng ký đầy đủ và đặt thông tin về các tài liệu cơ bản liên quan đến thương mại chuỗi cung ứng - Hợp đồng, hóa đơn, tài liệu, quỹ và thông tin khác, chúng tôi có thể chia sẻ tất cả các loại dữ liệu kịp thời. Việc sử dụng tên thật của blockchain, truy cập vào danh tính của nhận dạng, bảo đảm, v.v. Mã hóa đa cấp của người dùng có thể đảm bảo chữ ký và các tính năng kỹ thuật khác của bảo mật dữ liệu. Cùng với công nghệ phân tích dữ liệu khổng lồ, chuyển đổi có thể xác minhSức khỏe của dữ liệu thương mại để giảm chi phí xác minh và kiểm soát rủi ro một cách hiệu quả để giảm tính xác thực không được kết nối với Internet, xây dựng cơ chế ủy thác mới và cơ chế hợp tác hiệu quả và hỗ trợ hiệu quả các dịch vụ chuỗi cung ứng tài chính để bao gồm các tổ chức đa cấp trong chuỗi cung ứng, đặc biệt là các tổ chức nhỏ và vừa.

Với khái quát hóa công nghệ, khám phá các mô hình đổi mới chuỗi cung ứng blockchain trong sự thay đổi đầy đủ. Ví dụ: Ngân hàng Thương mại Chiết Giang hợp tác với Qulian Technology để ra mắt nền tảng loạt kế toán bắt giữ. Quy chế áp dụng mô hình "chuỗi cung ứng blockchain +, có thể giải quyết phiên bản, chấp nhận, xác nhận, thanh toán, cam kết, phục hồi và các công ty khác chấp nhận, chuyển đổi tài khoản cũ thành các công cụ thanh toán thanh toán điện tử và các công cụ tài chính và kích thích tài sản nhận tài khoản có thanh khoản xấu; Khu vực phi công thương mại tự do Thiên Tân đã ra mắt một kho lưu trữ đáng tin cậy trên blockchain, mô hình đổi mới đầu tiên trong chuỗi cung ứng quốc gia tích hợp giá nhận kho, xử lý chúng, giao dịch, kiểm soát rủi ro và khóa giá.

Là một công cụ quan trọng để chuyển đổi kỹ thuật số tài chính, Blockchain bước vào giai đoạn xây dựng toàn diện. Ý định ban đầu để xây dựng blockchain là cho phép phát triển và tài chính công nghiệp. Bằng cách cung cấp toàn bộ vai trò của blockchain trong việc xây dựng niềm tin kỹ thuật số, xây dựng các mối quan hệ điều tiết mới, tạo ra một mô hình dịch vụ sáng tạo để tài trợ cho chuỗi công nghiệp, thúc đẩy hoạt động cho hệ thống kỹ thuật số, thông minh và kịch bản để tài trợ cho chuỗi cung ứng, giúp tạo ra việc mở, chung, tăng cường, thực hiện và thực hiện từ bỏ chuỗi.

Tác giả là CEO của công nghệ mạnh mẽ

Sự chuyển đổi kỹ thuật số của blockchain là gì?Chuyển đổi kinh tế blockchain của các tổ chức truyền thống của các cổ phiếu chung, để nó có thể được vận hành trong loạt phim và trở thành một tổ chức kinh tế blockchain. Về bản chất, cải cách chuỗi là phân bổ giá trị được tạo ra bởi từng giá trị của giá trị một cách hợp lý, có liên quan đến việc cải thiện quan hệ sản xuất đằng sau nó, nghĩa là việc sử dụng nền kinh tế tượng trưng để biến đổi các ngành công nghiệp truyền thống.

Mục tiêu của "sửa chữa chuỗi" là kết nối giá trị và chuyển động lượng; Để xây dựng một môi trường với sự đồng thuận trong ngành công nghiệp và tài chính; Cho bản thân và tự xây dựng trong sự phát triển của blockchain.

Đơn giản, là giải pháp cho nhiều thiếu sót khó khăn khó đạt được, chẳng hạn như đà điểu, bất công, thiếu hiệu quả và tập trung quá mức trong các ngành công nghiệp truyền thống.

«Phân cấp, lưu trữ kế toán gia đình,Và các cơ chế đồng thuận trong các khối "là cốt lõi của công nghệ blockchain." Được phê duyệt "và" được phê duyệt ". Quan điểm chuyên nghiệp của sinh viên cung cấp các con đường tăng trưởng khác nhau, tăng cường cải cách mô hình đào tạo trong việc kết hợp sản xuất, học viện và nghiên cứu chuyên nghiệp, và xây dựng một hệ thống đào tạo về các tài năng ứng dụng. Phương pháp lợi nhuận của Yingue Mời chủ yếu là ở các khía cạnh sau: 1. Mở rộng các kênh lợi nhuận. Việc sử dụng các công nghệ tài chính: Thực hiện các công nghệ tài chính tiên tiến, như phân tích dữ liệu lớn và công nghệ trí tuệ nhân tạo, Yingue mời tăng hiệu quả dịch vụ và chất lượng dịch vụ, giảm chi phí vận hành nội bộ và đạt lợi nhuận. 2. Kiểm soát rủi ro và quản lý tuân thủ 3. Đổi mới công nghệ và ứng dụng 4. Mở rộng các kênh và tạo một thương hiệu Tóm lại, Yingu Inhui đã đạt được sự phát triển liên tục và ổn định của chính mình do những nỗ lực của nó trong lĩnh vực đổi mới trong các sản phẩm, hiện đại hóa dịch vụ, kiểm soát rủi ro, đổi mới công nghệ và mở rộng các kênh và nghiên cứu thành công con đường chuyển đổi để đổi mới tài chính.