Ứng dụng của ứng dụng blockchain trong ngành bảo hiểm là gì? Các bản cập nhật mới nhất trên thị trường trong thời gian thực tương ứng với bách khoa toàn thư về kiến thức, để tìm hiểu thêm https://www1.itou8.com/ba/ Giới thiệu về việc sử dụng công nghệ blockchain trong ngành bảo hiểm Một trong những lĩnh vực quan trọng của ứng dụng. Phân cấp công nghệ blockchain và tính bất biến của dữ liệu đã mang lại những thay đổi mang tính cách mạng trong ngành bảo hiểm. Tiếp theo, chúng tôi sẽ nói chi tiết về việc sử dụng blockchain trong ngành bảo hiểm và triển vọng phát triển của nó. 1. Hợp đồng thông minh và yêu cầu tự động -------------------------------------------------------------- -------------------------------------------------------------- Hợp đồng bảo hiểm truyền thống yêu cầu xem xét thủ công, ký và thực hiện, và quy trình cồng kềnh và rủi ro. Hợp đồng thông minh có thể được tự động hóa, giúp đơn giản hóa rất nhiều quy trình. Có điều kiện bảo hiểm bằng văn bản cho một hợp đồng thông minh, khi các điều kiện kích hoạt được thực hiện, chẳng hạn như tai nạn trên xe, yêu cầu bảo hiểm y tế, v.v., hợp đồng thông minh tự động thực hiện quy trình bồi thường, tăng đáng kể hiệu quả của các khiếu nại. Ngoài ra, các hợp đồng trí tuệ có thể làm giảm hiệu quả các rủi ro của tranh chấp và gian lận do các yếu tố con người gây ra. 2. Cải thiện bảo mật dữ liệu và tính minh bạch ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------ ------------------------------------------------------------------------------ --------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- ----------------------------------------------------------------------------- Đồng thời, dữ liệu trên blockchain không thể bị giả, đảm bảo tính xác thực và minh bạch của dữ liệu. Đối với các công ty bảo hiểm, công nghệ blockchain có thể được sử dụng để tạo ra một cơ chế quản lý dữ liệu đáng tin cậy để đảm bảo tính bảo mật vàBảo mật thông tin khách hàng. Đối với khách hàng, họ có thể giao dịch với các công ty bảo hiểm với sự tự tin hơn, không lo lắng rằng thông tin cá nhân được cách ly hoặc giả mạo. 3. Thực hiện thị trường bảo hiểm phi tập trung -------------------------------------------- Thị trường bảo hiểm phi tập trung có thể xây dựng, điều này làm cho các hoạt động bảo hiểm thuận tiện và hiệu quả hơn. Thị trường bảo hiểm truyền thống phụ thuộc vào các trung gian và các tổ chức thứ ba, và có vấn đề với sự bất đối xứng của thông tin và chi phí giao dịch cao. Nhờ công nghệ của blockchain, bạn có thể thực hiện các giao dịch để bảo hiểm điểm của điểm, chi phí giao dịch có thể giảm và hiệu quả giao dịch có thể được cải thiện. Ngoài ra, thị trường bảo hiểm phi tập trung có thể thu hút nhiều người tham gia tham gia, mở rộng quy mô của thị trường bảo hiểm và cung cấp nhiều cơ hội hơn cho các công ty bảo hiểm. 4. Cải thiện hiệu quả của quản lý rủi ro ---------------------- Công nghệ của blockchain cũng có tiềm năng rất lớn trong quản lý rủi ro. Nhờ công nghệ blockchain, dữ liệu rủi ro có thể được ghi lại và phân tích trong thời gian thực, và cảnh báo về rủi ro và đánh giá rủi ro có thể được tự động hóa. Các công ty bảo hiểm có thể sử dụng các dữ liệu này để phát triển các chiến lược quản lý rủi ro chính xác hơn để tăng hiệu quả quản lý rủi ro. Ngoài ra, công nghệ blockchain cũng có thể thực hiện trao đổi thông tin về các rủi ro của công ty liên doanh, tăng cường hợp tác giữa các công ty bảo hiểm và cùng đáp ứng với các vấn đề rủi ro. 5. Quan sát sự tuân thủ và kiểm soát rủi ro phát triển song song -------------------- Mặc dù công nghệ blockchain đã cung cấp nhiều cơ hội cho ngành bảo hiểm, nhưng nó cũng phải tuân thủ các yêu cầu của luật pháp và quy định quy định liên quan tại Trung Quốc. Tiến hành sử dụng công nghệ blockchain trong ngành bảo hiểm, cần phải đảm bảo việc phát triển giám sát tuân thủ và kiểm soát rủi ro song song. Các công ty bảo hiểm phải chú ý đến các sửa đổi đối với luật pháp và quy định để đảm bảo rằng kinh doanh của họ hành động theo các quy tắc. TRONGĐồng thời, cũng cần phải tăng cường xây dựng các cơ chế kiểm soát nội bộ và quản lý rủi ro để đảm bảo rằng rủi ro kinh doanh được kiểm soát. Chỉ bằng cách này, tiềm năng và chi phí của công nghệ blockchain trong ngành bảo hiểm mới được sử dụng đầy đủ. Nói tóm lại, công nghệ blockchain có triển vọng rộng rãi để sử dụng trong ngành bảo hiểm. Tôi tin rằng với sự phát triển liên tục và cải thiện công nghệ blockchain sẽ mang lại nhiều đổi mới và đột phá hơn cho ngành bảo hiểm trong tương lai. Nói tóm lại, với thời gian trả nợ liên tục của các công nghệ blockchain, việc sử dụng nó trong ngành bảo hiểm ngày càng trở nên rộng rãi hơn, cung cấp sự thuận tiện và bảo vệ an ninh hơn cho các công ty bảo hiểm và người tiêu dùng. Chúng ta hãy mong chờ sự phát triển trong tương lai của các công nghệ blockchain trong ngành bảo hiểm! 🚀 🌟 🌟 🚀 Các điều kiện thị trường liên quan là nhiều khuyến nghị hơn https://www1.itou8.com/ba/ Những người khổng lồ bảo hiểm lớn tăng tốc thời gian đến và cải thiện trải nghiệm người dùng. Cụ thể, họ đã thực hiện các biện pháp sau: 1. Giới thiệu công nghệ trí tuệ nhân tạo bằng cách sử dụng các phương tiện kỹ thuật sử dụng công nghệ. Ví dụ: dự án "Thanh toán nhanh" được thực hiện bởi Nhóm Giao dịch Sản phẩm Thái Bình Dương hoàn thành đánh giá trong vòng vài phút sau khi nhận được yêu cầu sử dụng công nghệ trí tuệ nhân tạo và trực tiếp chuyển hóa đơn vào tài khoản ngân hàng được chỉ định. Ví dụ, việc sử dụng blockchain và công nghệ điện toán đám mây: Công ty TNHH Bảo hiểm Life Life Trung Quốc, Ltd., Sử dụng các công nghệ tiên tiến này để nhận ra việc chia sẻ và truyền dữ liệu, tự động tạo bồi thường cho các tổn thất nhỏ và cải thiện hiệu quả khung thông qua phần thưởng tức thời. . Tối ưu hóa quy trình quản lý

Dự án dịch vụ mới Bắt đầu: Các công ty bảo hiểm như Công ty bảo hiểm bất động sản Hina Life, Ltd. Bắt đầu một dự án dịch vụ mới như "Yêu cầu sét" và giảm thông tin và các biểu mẫu được gửi bởi khách hàng. Đơn giản hóa quá trình yêu cầu để đạt được. Cải thiện các kênh trực tuyến và tính năng ứng dụng di động: Bạn có thể thêm nhiều kênh trực tuyến và cải thiện tính năng ứng dụng di động của mình, cho phép bạn gửi ứng dụng yêu cầu và kiểm tra tiến trình yêu cầu thuận tiện hơn. 3 Tích hợp các ứng dụng kỹ thuật và các quy trình truyền thống: Để giới thiệu và tích hợp các công nghệ mới vào hệ thống ban đầu, nó đòi hỏi rất nhiều năng lượng và tài nguyên, cũng là một nhiệm vụ mà một công ty bảo hiểm phải đối mặt. Tóm lại, các đại gia bảo hiểm đang tăng tốc thời gian thỏa thuận yêu cầu và cải thiện trải nghiệm người dùng thông qua tối ưu hóa các phương tiện kỹ thuật và quy trình quản lý. Mặc dù có một số thách thức, họ vẫn đang cố gắng tiếp tục đổi mới và đạt được các mục tiêu của "không có giấy tờ" và "thanh toán tức thì".

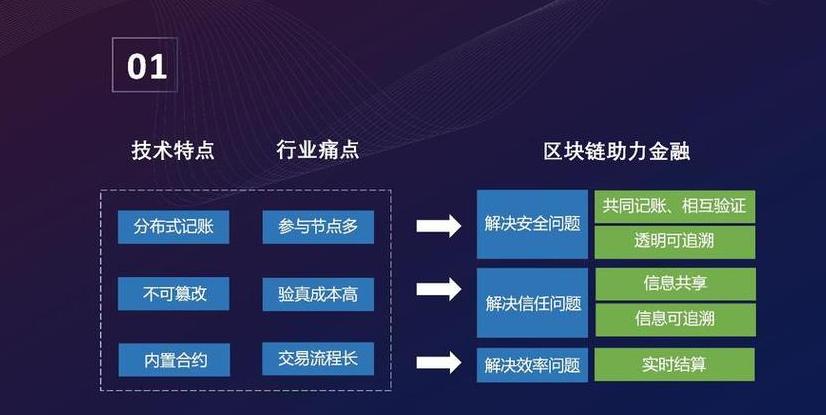

Xu hướng kỹ thuật số trong ngành bảo hiểm: Khám phá các phương pháp mới cho yêu cầu bảo hiểm rộng rãi ở Thượng Hải Hệ thống hiểu và phân tích các vấn đề phức tạp do khách hàng nêu ra, nhanh chóng phân tích và so sánh chúng trong dữ liệu lớn và cung cấp kết quả yêu cầu bảo hiểm cá nhân hiệu quả, chính xác và cá nhân. Ví dụ: khi báo cáo tai nạn xe, người dùng chỉ cần gửi tin nhắn đến ứng dụng thông qua văn bản hoặc bỏ phiếu để nhanh chóng nhận được hướng dẫn báo cáo chi tiết. 2. Sử dụng công nghệ blockchain trong chia sẻ thông tin

Chia sẻ và lưu trữ dữ liệu: Công nghệ blockchain có thể phá vỡ các rào cản thông tin giữa các công ty bảo hiểm theo mô hình truyền thống và đạt được chia sẻ và lưu trữ dữ liệu hiệu quả. Điều này tránh quá trình đệ trình lặp đi lặp lại và nhiều đánh giá hơn, và cải thiện đáng kể hiệu quả hoạt động chung của ngành. 3. Sử dụng nền tảng mua sắm trực tuyến và công nghệ thực tế ảo

Xu hướng mua hàng trực tuyến: Với sự phổ biến của Internet di động, mua bảo hiểm trực tuyến đã trở thành một xu hướng mới. Các công ty bảo hiểm đang phát triển các nền tảng trực tuyến hoàn toàn mới để đáp ứng nhu cầu mua sắm trực tuyến ngày càng tăng của người tiêu dùng trẻ. Công nghệ thực tế ảo: Trong tương lai, người tiêu dùng thậm chí có thể mô phỏng quá trình hiểu và lựa chọn với các điều kiện bảo hiểm thông qua công nghệ thực tế ảo và hoàn thành các quyết định mua bảo hiểm theo cách trực quan và tương tác hơn. 4. Các thách thức và chiến lược ứng phó phải đối mặt với

Các vấn đề bảo mật thông tin: Khi thực hiện các dịch vụ kỹ thuật số, các công ty bảo hiểm phải thực hiện các biện pháp mã hóa ở một số cấp độ và làm việc với các tổ chức chuyên nghiệp để thực hiện việc phát hiện dễ bị tổn thương thường xuyên để đảm bảo bảo vệ người khách hàng và bảo mật dữ liệu. Chấp nhận dân số già: Để đối phó với sự hoài nghi đối với một số người tiêu dùng lớn tuổi về các công nghệ mới, các công ty bảo hiểm phải tập trung vào đào tạo và cung cấp hỗ trợ cá nhân để cải thiện trải nghiệm kỹ thuật số của họ. Để tóm tắt, cải cách kỹ thuật số của ngành bảo hiểm Thượng Hải không ngừng thúc đẩy. Thông qua các phương tiện sáng tạo như công nghệ AI, blockchain, nền tảng mua sắm trực tuyến và công nghệ thực tế ảo, nó sẽ cung cấp cho người tiêu dùng một câu hỏi bảo hiểm thực tế, hiệu quả và toàn diện hơn trong tương lai.

<ትልልቅ> የጋራ የመድን ማገጃ በማጣመር ሊፈቱ ስለሚችሉ ችግሮች ችግሮች ችግሮች እንደ ህክምና መረጃ አስተዳደር እንደ መረጃ መረጃ መረጃ ወዘተ ወዘተ የመሳሰሉ ያለው የግል መረጃዎች መረጃዎች በእውነተኛ በሆነ መንገድ ይችላሉ Những thông tin này không thể được đối xử, và nó mang lại sự sống trong thời gian thực và cung cấp quản lý thảm họa dựa trên cuộc sống cho sự kháng cự hiến pháp. Các công ty của công ty mà các công ty có thể gây ra rào cản thông tin giữa các nhà sử học và các công ty sẽ bị các công ty vi phạm một cách hiệu quả và các công ty bị sụp đổ một cách hiệu quả bởi các công ty.

Tên của số tiền xuống 'loại bỏ.

Đặt

Strique Succill có thể sử dụng thông tin lớn trong quả bom để giúp đỡ tốt hơn và các mối nguy hiểm hữu ích tốt hơn. không chỉ có thể cải thiện rủi ro của các công ty chung cư và bảo hiểm để bao gồm tiêu chuẩn tai nạn tiếp xúc, không cải thiện rủi ro của các công ty bảo hiểm và các công ty bảo hiểm và lợi ích của các công ty bảo hiểm và các công ty bảo hiểm.