Blockchain và Tín dụng Phân tán: Cơ hội và Thách thức trong Tài chính Số

相关推荐

EOS tái thiết: Kẻ giết người Ethereum thế hệ đầu tiên có trở lại không?

EOS đang được xây dựng lại: Có phải kẻ giết người Ethereum thế hệ đầu tiên là trở lại? EOS, một trong những blockchains từng được cho là có tiềm năng lớn trong trường Layer1. Trong giai đoạn đầu phát hành, EOS là năm loại tiền điện tử hàng đầu bằng vốn hóa thị trường. Tuy nhiên, EOS đã không đáp ứng được kỳ vọng và cộng đồng quy tr

Khóa học blockchain cần thiết cho ứng dụng công nghệ mới

Tôi nên trích xuất điều gì từ việc sử dụng công nghệ blockchain? Blockchain là một phần quan trọng của thế hệ công nghệ thông tin mới và là một phần mềm cơ sở dữ liệu mới được tích hợp với các mạng phân tán, công nghệ mã hóa, hợp đồng trí tuệ và các công nghệ khác. Công nghệ blockchain là một bước đột phá quan trọng trong việc đẩy nhanh s

Hy vọng cho FIL Coin: Cơ hội và Rủi ro trong Thị trường 2024

Vẫn còn hy vọng cho các đồng tiền fil? Trước hết, từ góc độ cơ bản, các đồng tiền FIL là mã thông báo gốc của mạng Filecoin. Là một mạng lưu trữ phi tập trung, Filecoin có một không gian thị trường rộng lớn cho các kịch bản công nghệ và ứng dụng đằng sau nó. Với sự phát triển liên tục của các công nghệ như dữ liệu lớn và điện toán đ

Công nghệ Blockchain: Đặc điểm, Lợi thế và Công nghệ Cốt Lõi

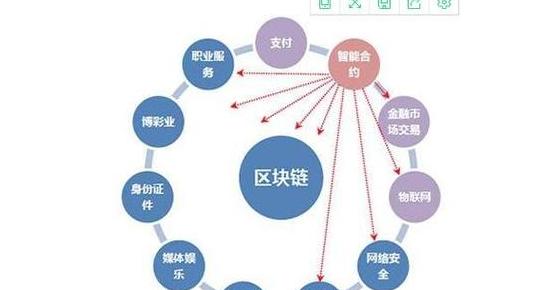

Công nghệ của Blockchain là? Về bản chất, Blocchain là một sự mới lạ trong các cơ sở của cơ sở dữ liệu chung và việc lưu trữ dữ liệu có các đặc điểm của việc không có nguồn gốc, truy xuất nguồn gốc, truy xuất nguồn gốc, mở và minh bạch và bảo trì tập thể. Các đặc điểm và lợi thế thiết yếu của nó bao gồm: sổ cái rải rác, phân c

Filecoin (FIL): Đặc điểm, Đầu tư và Giao dịch Tiền Kỹ Thuật Số

Các tổng hợp phim có thể được giao dịch 24 giờ một ngày không? có thể được bán 24 giờ một ngày. Tệp là một dấu hiệu cục bộ của mạng Filecoin và có thể được dịch trên một số sàn giao dịch chứng khoán. Vì Filecoin là một mạng lưu trữ phi tập trung toàn cầu, các ký hiệu tệp có thể được giao dịch 24 giờ một ngày trên toàn thế giới.

Blockchain: Lợi Ích, Thiếu Sót và Các Vấn Đề Phát Triển

Big> Languinin không phổ biến? Chương trình này là một tỷ lệ thị trường nghiêm trọng và tư vấn truyền thông không đủ vì lý do chương trình này không phổ biến. Theo lĩnh vực nhà cung cấp, công nghệ Countbook đã nâng nhiều dự án và nhóm để gửi nhiều dự án và nhóm, và tỷ lệ thị trường tương đối giảm. Thật khó để bỏ đi trừ khi các sinh v