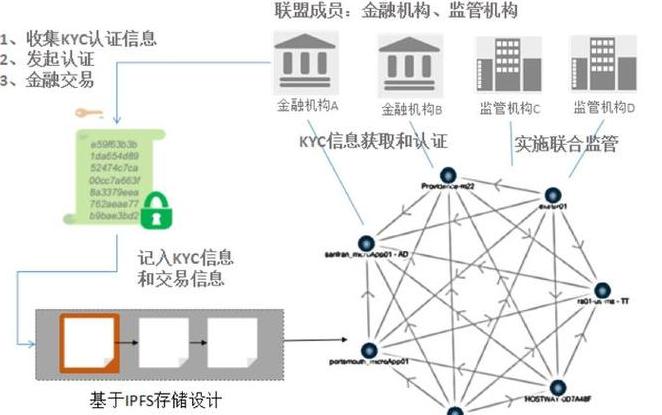

Mặc dù việc áp dụng công nghệ blockchain trong ngành bảo hiểm chủ yếu trong giai đoạn xác minh kỹ thuật, sự phát triển nhanh chóng của các kịch bản ứng dụng đã chỉ ra rằng công nghệ này sẽ có tác động biến đổi đối với ngành bảo hiểm. Một số người khổng lồ CNTT như Microsoft, IBM, Oracle, Alibaba, Tencent, v.v. đã bắt đầu sắp xếp trong trường blockchain và một số thậm chí đã ra mắt các sản phẩm hoặc dịch vụ dựa trên công nghệ blockchain.

Theo "Báo cáo phân tích chuyên sâu về đổi mới mô hình kinh doanh và cơ hội đầu tư trong ngành công nghiệp blockchain của Trung Quốc" của Viện nghiên cứu ngành công nghiệp hướng tới, ứng dụng hiện tại của blockchain trong các ngành bảo hiểm trong và trong nước. Thứ hai là các lĩnh vực tái bảo hiểm và đồng bảo hiểm. Khi giao dịch khớp và giải quyết các doanh nghiệp tái bảo hiểm và đồng bảo hiểm, blockchain được sử dụng để tăng cường hiệu quả và minh bạch của các giao dịch và định cư; Thứ ba là theo dõi quá trình sản xuất/tăng trưởng của hàng hóa và sử dụng các đặc điểm có thể truy nguyên của blockchain để theo dõi quy trình nhân giống sản phẩm nông nghiệp hoặc sản xuất và lưu thông các vật có giá trị.

Về lâu dài, việc áp dụng blockchain trong ngành bảo hiểm rất có khả năng mang lại những thay đổi mang tính cách mạng và gây rối do triển vọng phát triển rộng rãi và nhiều sự phù hợp kinh doanh.

Đọc mở rộng: [Bảo hiểm] Cách mua, cái nào tốt hơn, hãy dạy bạn từng bước để tránh những "hố" của bảo hiểm

Alipay ra mắt công nghệ blockchain bảo hiểm lẫn nhau để kiểm tra ngành bảo hiểmGần đây, Alipay đã ra mắt "Bảo hiểm lẫn nhau" và sản phẩm bảo hiểm chủ yếu là mục tiêu của ANT. Điều này được hiểu rằng miễn là điểm số mè của người dùng đạt hơn 650 điểm, nó có thể được sử dụng. Về mặt sử dụng cụ thể, người dùng cần chụp ảnh và tải lên các chứng từ có liên quan. Bảo hiểm lẫn nhau sẽ công khai các chứng từ với tiền đề bảo vệ quyền riêng tư của người dùng. Nếu không có sự phản đối đối với thông báo công khai, bạn có thể nhận được một quỹ bảo lãnh.

Bảo hiểm này đã được đưa ra hợp tác với Bảo hiểm Ant Ant Alipay và Công ty bảo hiểm nhân thọ Alipay, Công ty TNHH Bảo hiểm nhân thọ Xinmei, Công ty là công ty đầu tiên tại Trung Quốc có giấy phép bảo hiểm lẫn nhau. Công ty phải chịu sự giám sát của Ủy ban Điều tiết Bảo hiểm Trung Quốc.

So với bảo hiểm truyền thống, tính năng lớn nhất của bảo hiểm lẫn nhau là giới thiệu công nghệ blockchain, đảm bảo sự công bằng và bảo mật của sản phẩm. Điều này được hiểu rằng toàn bộ quy trình bồi thường bảo hiểm được thực hiện thông qua công nghệ blockchain dưới sự chứng kiến của các trung tâm thẩm định tư pháp, trung tâm chứng chỉ điện tử, tòa án và các tổ chức liên quan khác, đảm bảo rằng thông tin không bị giả mạo. Việc giới thiệu blockchain làm cho hoạt động của bảo hiểm lẫn nhau chuyên nghiệp và hợp pháp hơn. Ngoài việc sử dụng công nghệ tiên tiến, bảo hiểm lẫn nhau cũng giữ lại các biện pháp kiểm soát rủi ro cho doanh nghiệp bảo hiểm truyền thống, chẳng hạn như thiết lập thời gian chờ đợi và xem xét thủ công tính xác thực của thông tin người dùng.

Ngoài ra, việc bồi thường cho bảo hiểm lẫn nhau chủ yếu dành cho các bệnh lớn, chẳng hạn như khối u ác tính, ung thư, bệnh bạch cầu, v.v Dữ liệu cho thấy tỷ lệ bảo hiểm y tế hiện tại ở nước tôi thấp. Nhiều người không chú ý đến bảo hiểm y tế. Ngưỡng cho bảo hiểm lẫn nhau là thấp. Người dùng có thể tham gia trực tiếpthông qua điện thoại di động của họ. Đồng thời, dựa vào nhóm người dùng khổng lồ của Alipay, họ có thể công khai tầm quan trọng của bảo hiểm y tế và cải thiện nhận thức của người dùng về sự tham gia bảo hiểm.

Bảo vệ lẫn nhau không có sự tham gia của cổ đông và cải thiện hệ thống dịch vụ thông qua công nghệ internet có ý nghĩa rất lớn để bảo vệ quyền và lợi ích sức khỏe của người dùng và thúc đẩy sự phát triển của một xã hội lành mạnh.

Công nghệ blockchain trong các sản phẩm bảo hiểm internet là ứng dụng nào?Nó là rất tốt để sử dụng. Ví dụ, nền tảng hỗ trợ lẫn nhau trực tuyến "viện trợ lẫn nhau" được ra mắt bởi công nghệ tài chính khởi nghiệp blockchain abbots. Sản phẩm bảo vệ bảo hiểm nhận hỗ trợ lẫn nhau trực tuyến như là điểm nhập cảnh và liên tục thúc đẩy ứng dụng và phát triển công nghệ blockchain ở Trung Quốc. Tongxin Mutual Aid kết hợp mã nguồn mở và các ứng dụng thực tế để đạt được sự phù hợp sâu sắc giữa công nghệ blockchain và hỗ trợ lẫn nhau mạng.

Universal Aid có sự đổi mới hai chiều về công nghệ và sản phẩm. Về mặt kỹ thuật, thông qua blockchain và công nghệ dữ liệu lớn, các khiếm khuyết của mô hình hỗ trợ lẫn nhau mạng truyền thống được loại bỏ và một nền tảng hỗ trợ tương hỗ mạng mở và minh bạch mới được thiết lập. Về mặt sản phẩm, nó không chỉ ra mắt phiên bản kinh nghiệm bừa bãi cho công chúng, mà còn ra mắt một sản phẩm hỗ trợ lẫn nhau trực tuyến cho các nhóm được phân đoạn và chọn các học viên CNTT trong khu vực sức khỏe khó khăn nhất làm nhóm nhập cảnh đầu tiên, tạo tiền lệ cho sự đổi mới trong mô hình của ngành công nghiệp hỗ trợ lẫn nhau.

Các đặc điểm kỹ thuật của blockchain Xác định rằng hỗ trợ lẫn nhau có các tính năng của Big:

Trước hết, tất cả các dòng vốn đều mở và minh bạch và không thể bị giả mạo hoặc giả mạo và mọi người dùng có thể thực hiện quyền giám sát.

Thứ hai, tất cả các chuyển khoản chỉ có thể được thực hiện theo hợp đồng thông minh công cộng và không thể bị chiếm đoạt hoặc can thiệp.

Cuối cùng, mỗi thông tin nhạy cảm cá nhân của mỗi người dùng sẽ được mã hóa cao và không thể được truy cập bởi những người khác.

Dựa trên ba điểm trên, những nghi ngờ về sự tồn tại của các mô hình hỗ trợ lẫn nhau mạng truyền thống đã được giải quyết từng cái một. Không chỉ vậy, để đảm bảo tính xác thực của các đơn đặt hàng, Tongxin Mutual Aid đã thiết lập một hệ thống "bồi thẩm đoàn" mới trong cơ chế giám sát, hình thành một hệ thống nhận dạng chuyên nghiệp bao gồm luật sư, bác sĩ, thẩm phán, cảnh sát và các quan chức công cộng khác để đảm bảo tính xác thực và độ tin cậy của từng trật tự và loại bỏ hoàn toàn sự hỗ trợ của truyền thống.

Các nền tảng bảo hiểm lẫn nhau blockchain là gì?

Có nhiều nền tảng hỗ trợ lẫn nhau trực tuyến trong nước, nhưng hiện tại có một số nền tảng bảo hiểm hỗ trợ lẫn nhau blockchain (nền tảng hỗ trợ lẫn nhau mạng): Tongxin Mutual Aid (có ứng dụng trưởng thành và blockchain), hỗ trợ lẫn nhau Shuidi (vẫn còn trong phân loại blockchain) và Zhongtuobang ( Ba công ty này nên được cho là các nền tảng hỗ trợ lẫn nhau tương đối lớn và tôi không biết nhiều về những người khác.

Xu hướng mới trong ngành bảo hiểm là hướng dẫn công nghiệp hướng dẫn sản phẩm bảo hiểm tự động sáng tạo. Xu hướng này chủ yếu được phản ánh trong các khía cạnh sau: 1. Đổi mới thiết kế sản phẩm: Các sản phẩm bảo hiểm cá nhân hóa: Các mô hình gói cố định truyền thống của bảo hiểm ô tô không còn có thể đáp ứng nhu cầu đa dạng của người tiêu dùng. Hiện tại, một số công ty lớn đang giới thiệu công nghệ thông minh và phân tích dữ liệu và ra mắt các sản phẩm bảo hiểm Internet + tự động, tính phí bảo hiểm dựa trên hành vi lái xe. Thiết kế sản phẩm được cá nhân hóa này không chỉ đáp ứng nhu cầu thực tế của người tiêu dùng, mà còn giảm hiệu quả các hạn chế thanh toán của người dùng. Tối ưu hóa các chiến lược giá và quy trình thưởng: Thông qua phân tích dữ liệu, các công ty bảo hiểm có thể đánh giá rủi ro chính xác hơn và phát triển các chiến lược giá hợp lý hơn. Đồng thời, tối ưu hóa quá trình phần thưởng có thể cải thiện hiệu quả dịch vụ và giảm độ trễ của người tiêu dùng.

2. Đổi mới trong công nghệ yêu cầu

Ứng dụng công nghệ Trí tuệ nhân tạo (AI): Công nghệ AI đóng vai trò quan trọng trong các yêu cầu bảo hiểm xe hơi. Nó có thể theo dõi các tình huống tai nạn trong thời gian thực, xử lý các ứng dụng yêu cầu nhanh chóng, tăng tốc độ đánh giá và giảm lỗi hoạt động cho nhân viên. Hơn nữa, công nghệ AI cũng có thể thiết lập các mô hình kiểm soát rủi ro và cơ chế cảnh báo sớm thông qua học tập và phân tích sâu để tăng thêm tỷ lệ tổn thất hạt nhân. Áp dụng công nghệ blockchain: Bản chất phi tập trung của công nghệ blockchain đảm bảo bảo mật và minh bạch dữ liệu, ngăn chặn hiệu quả nguy cơ giả mạo thông tin và gian lận. Trong các khu định cư yêu cầu bảo hiểm tự động, công nghệ blockchain có thể cung cấp dịch vụ thanh toán yêu cầu hiệu quả và thuận tiện hơn và tăng niềm tin của người tiêu dùng trong các công ty bảo hiểm.3. Nó củng cố những thách thức và cơ hội đối mặt với cạnh tranh sản phẩm. Cạnh tranh thị trường ngày càng trở nên khốc liệt hơn với sự ra đời tiếp tục của các sản phẩm bảo hiểm ô tô sáng tạo. Các công ty bảo hiểm xe truyền thống cần tiếp tục đổi mới và tìm không gian phát triển của riêng họ kết hợp với định vị chính xác. Phối hợp chính sách quy định: Vì các bộ phận liên quan đang bắt đầu chú ý và hỗ trợ sự phát triển sáng tạo của bảo hiểm ô tô, họ cần phát triển các quy tắc tương ứng và cải thiện các chính sách hỗ trợ của họ. Điều này đòi hỏi các công ty bảo hiểm phải tích cực tham gia vào truyền thông và tham vấn trong quá trình thúc đẩy thay đổi và tích cực hợp tác trong việc thực hiện các luật và quy định liên quan. Chi phí đầu tư công nghệ: Đổi mới công nghệ có thể cải thiện hiệu quả của ngành, nhưng đòi hỏi chi phí đầu tư khổng lồ. Các công ty bảo hiểm cần có sức mạnh tài chính cụ thể và tầm nhìn phát triển dài hạn để đáp ứng thách thức này.

Tóm lại, các sản phẩm bảo hiểm ô tô sáng tạo đang dẫn đầu các xu hướng mới trong ngành bảo hiểm. Mặc dù có nhiều thách thức, thông qua sự đổi mới liên tục và chuyển đổi và nâng cấp tích cực, ngành bảo hiểm ô tô có thể nắm bắt cơ hội để cung cấp các dịch vụ tốt hơn và thuận tiện cho người tiêu dùng và thúc đẩy sự phát triển hợp lý của thị trường bảo hiểm ô tô Trung Quốc.

Xu hướng mới trong ngành bảo hiểm: Bí mật của phương pháp truyền bảo hiểm xeXu hướng mới của phương thức truyền tải bảo hiểm xe chủ yếu bao gồm các khía cạnh sau.

Ứng dụng của khái niệm "Internet +":

cung cấp thông tin và cung cấp các dịch vụ để cung cấp sự bất tiện của việc mua hàng, bảo hiểm và khiếu nại. Hệ thống giám sát dữ liệu xe có thể có được và ghi lại trình điều khiển trong thời gian thực. Người dùng có thể độc lập chọn có nên tải dữ liệu lên máy chủ hay không bằng cách ràng buộc một ứng dụng di động để đạt được quản lý thông tin thuận tiện.Tích hợp công nghệ AI:

Các công ty bảo hiểm sử dụng dữ liệu lớn để phân tích thông tin như hành vi lái xe và tình trạng phương tiện để cải thiện tính chính xác của các đánh giá rủi ro. Các mô hình thuật toán nâng cao và dữ liệu đa chiều được sử dụng để học sâu và dự đoán để tránh các khoản phí quá mức hoặc không đủ để đạt được giá cá nhân chính xác hơn và để trang trải rủi ro thực tế. Ảnh hưởng của khái niệm "nền kinh tế chia sẻ": sự xuất hiện của các nền tảng dịch vụ vận chuyển được chia sẻ như sa thải xe hơi trực tuyến và xe cho thuê xe tổ chức thứ ba đã bắt đầu một kế hoạch bảo đảm cho các lĩnh vực ô tô chung. Mô hình bảo hiểm mới này thích nghi với các đặc điểm rủi ro của nền kinh tế chia sẻ và cung cấp bảo vệ rủi ro hiệu quả cho các dịch vụ vận chuyển chung. Áp dụngCông nghệ blockchain:

Blockchain là một công nghệ phi tập trung, mở và minh bạch với chức năng phòng ngừa điều chế, cho thấy tiềm năng lớn trong quá trình xử lý chính sách. Các công ty bảo hiểm có thể kiểm tra các yêu cầu thông qua công nghệ blockchain và cải thiện hiệu quả xử lý bằng cách làm cho thanh toán nhanh hơn.Tuy nhiên, phương pháp chuyển bảo hiểm xe cũng phải đối mặt với một số nhiệm vụ.

Vấn đề bảo vệ thông tin cá nhân: Nhiều thông tin nhạy cảm, chẳng hạn như hành vi lái xe cá nhân và tình trạng xe. Đó là một vấn đề cấp bách để đạt được các dịch vụ tốt trong khi đảm bảo bảo mật dữ liệu và bảo vệ thông tin cá nhân. Giám sát pháp lý và thiết lập chính sách: Khi sự xuất hiện và số hóa liên tục của mô hình kinh doanh mới tăng lên, các quy định đòi hỏi các cơ chế điều tiết phù hợp, ổn định và đáng tin cậy bằng cách theo dõi và điều chỉnh hình thức sáng tạo này. Tóm lại, phương pháp chuyển bảo hiểm xe đang dẫn đầu sự phát triển của thị trường ô tô Trung Quốc và dự kiến sẽ thay đổi nghiêm trọng các vấn đề khác nhau mà người tiêu dùng phải đối mặt trong quá trình mua, sử dụng và yêu cầu trong mô hình hiện có. Trong tương lai, sự phát triển liên tục của các công nghệ liên quan và cải thiện các cơ chế quy định dự kiến sẽ cung cấp những trải nghiệm thuận tiện và sáng tạo hơn cho ngành công nghiệp ô tô. Trong ngành bảo hiểm: Chuyển đổi kỹ thuật số khuyến khích sự đổi mới trong Bán hàng bảo hiểm không phải là điều kiệnChuyển đổi kỹ thuật số trong ngành bảo hiểm thúc đẩy sự đổi mới trong bán bảo hiểm không phải là điều kiện. Các xu hướng này chủ yếu được phản ánh trong các khía cạnh sau: 1. Việc sử dụng công nghệ tiên tiến

Trí tuệ nhân tạo (AI): Thuật toán AI có thể đánh giá chính xác các yêu cầu của khách hàng và xây dựng các kế hoạch hợp lý dựa trên thông tin đầu vào của người dùng, loại bỏ chất lượng của trải nghiệm người dùng do các mức độ khác nhau theo phương pháp truyền thống. Phân tích dữ liệu lớn: Bằng cách thu thập và phân tích dữ liệu lớn -công ty bảo hiểm có thể hiểu rõ hơn về nhu cầu của khách hàng, dự đoán rủi ro và xây dựng các chiến lược tương ứng. Đồng thời, dữ liệu lớn cũng đóng một vai trò quan trọng trong việc tối ưu hóa thiết kế sản phẩm và cải thiện xử lý yêu cầu. Công nghệ blockchain: Là một hệ thống cơ sở dữ liệu phi tập trung, blockchain có một tính năng về tính biến đổi và minh bạch. Trong các lĩnh vực như bảo hiểm y tế, blockchain có thể đảm bảo tính hợp lệ và hiệu quả của hồ sơ y tế và ngăn chặn gian lận.

2. Sự hợp tác và phát triển kinh doanh của Cross -border

tích cực làm việc với các công ty Internet và tiến hành thăm dò mô hình kinh doanh Cross -border, sẽ giúp phá vỡ các rào cản đối với các kênh trực tuyến và ngoại tuyến và mang lại cho người dùng trải nghiệm mua hàng dễ dàng và hiệu quả.3. Phân bổ sản phẩm và dịch vụ cá nhân

Nhiều công ty bảo hiểm cung cấp cho khách hàng một kênh mua hàng đơn giản và linh hoạt bằng cách phát triển các ứng dụng điện thoại thông minh, nền tảng bán hàng trực tuyến và hơn thế nữa. Các chương trình bảo hiểm cụ thể dựa trên các yêu cầu của người dùng để đáp ứng nhu cầu cá nhân của người dùng.4. Những thách thức và rủi ro gặp phải

Các vấn đề bảo mật thông tin: Với sự xuất hiện của kỷ nguyên dữ liệu lớn, việc lưu trữ và bảo vệ thông tin nhạy cảm lớn -vấn đề đã trở thành một vấn đề cấp bách để giải quyết. Rào cản kỹ thuật và khoảng cách tài năng: Các tổ chức tài chính truyền thống đang phải đối mặt với áp lực đáng kinh ngạc trong việc theo đuổi một làn sóng đổi mới kỹ thuật số, và cần phải vượt qua các rào cản kỹ thuật và thúc đẩy tài năng liên quan.Các công ty tích cực nắm lấy sự thay đổi và chủ động thích ứng với xu hướng phát triển thời đại kỹ thuật số sẽ đưa ngành công nghiệp bảo hiểm đến một cách thành công trong tương lai.

Để tóm tắt, chuyển đổi kỹ thuật số đã thay đổi rất nhiều mô hình ngành bảo hiểm và thúc đẩy sự đổi mới trong bán hàng bảo hiểm không phải là điều kiện. Trong tương lai, với sự tiến bộ của các ứng dụng dữ liệu công nghệ và nội bộ liên tục, ngành bảo hiểm sẽ mang lại nhiều thay đổi và cơ hội phát triển hơn.